パートママ向け!収入別扶養の壁まとめ

「パパの扶養内で働きたいけど、いくらまで稼げる?」

「103万円、106万円、130万円、150万円の壁と聞くけど、結局どれ?」

とわかりにくい部分が多い扶養範囲内の金額についてまとめました。

今回はざっくりと扶養に関する金額があるのか知ってもらいたいと思っています。

次回以降、各金額の壁についてわかりやすく解説予定です。

扶養は2種類

実は、扶養には「税制上の扶養」と「社会保険上の扶養」の2つがあります。

それぞれ制度内容が異なるので、ごちゃまぜにならないように注意してくださいね。

税制上の扶養

「税制上の扶養」とは所得税や住民税、配偶者控除や配偶者特別控除に関するものを指します。

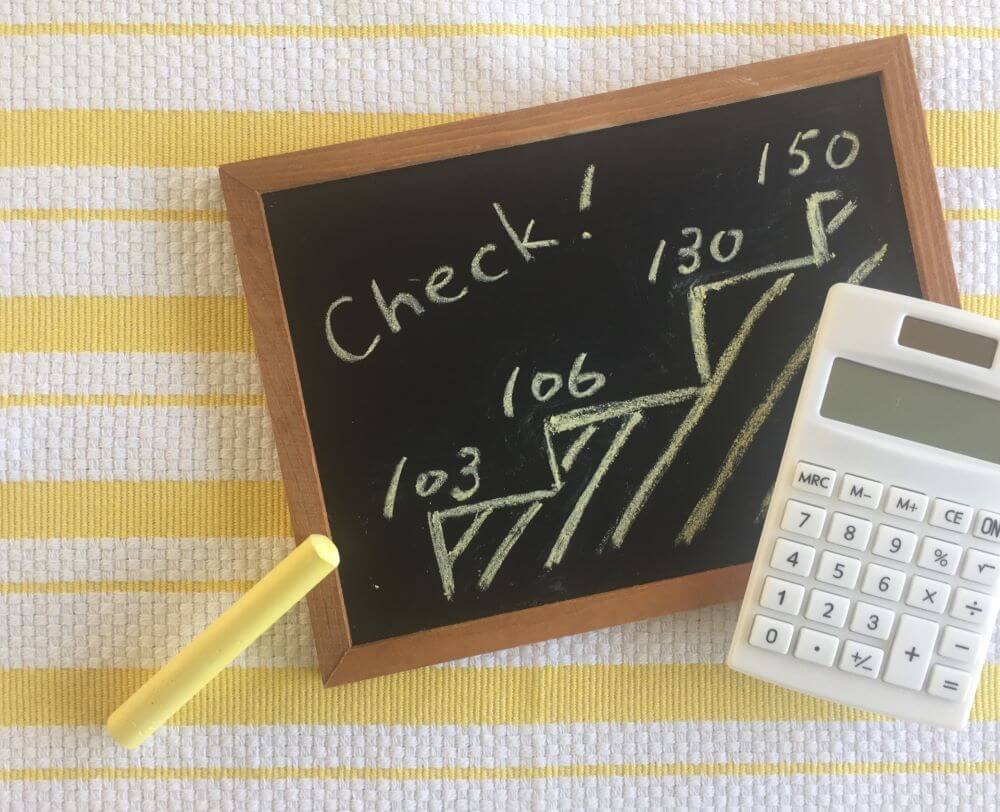

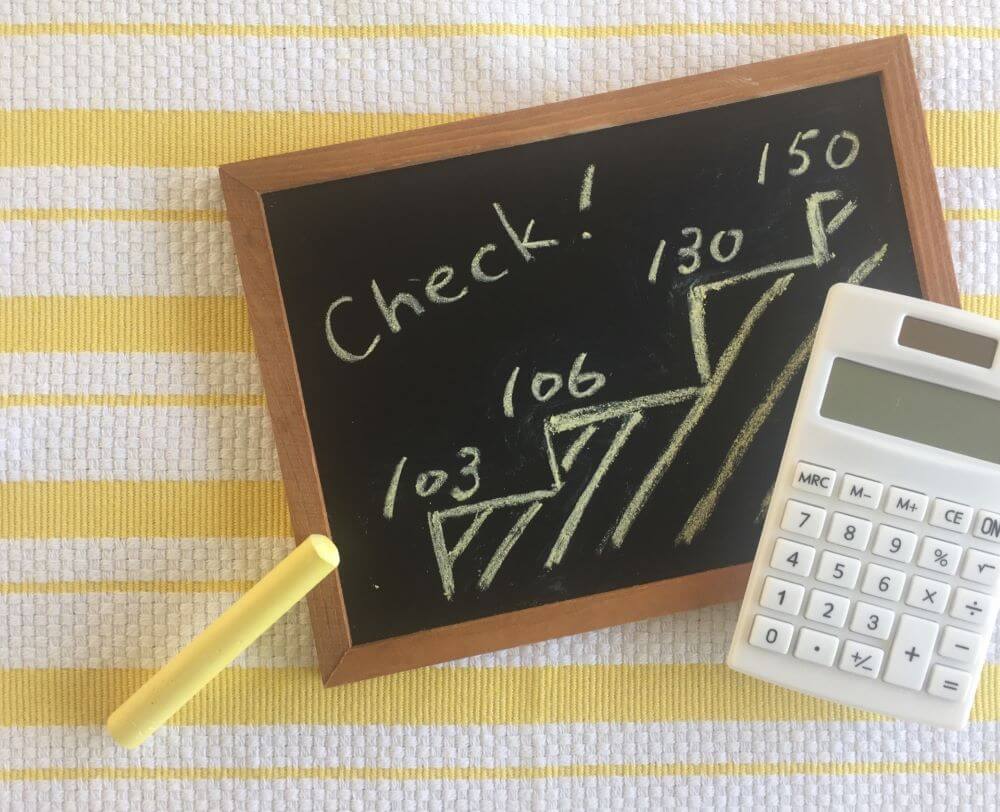

【税金に関する壁】

ママの収入に対して税金が発生するボーダーラインがこちら。

| 金額 | 内容 |

| 年収93~100万円以下 (自治体によって異なる) |

住民税・所得税がかからない |

| 年収93~100万円超 103万円以下 |

住民税がかかる 所得税はかからない |

| 年収103万円超 | 住民税・所得税がかかる |

【配偶者控除・配偶者特別控除に関する壁】

パパの所得税を減らすことができるボーダーラインがこちら。

パパの合計所得金額によって控除額が異なります(次回以降説明予定です。)

| 金額 | 内容 |

| 年収103万円以下 | 配偶者控除の対象 |

| 年収103万円超 150万円以下 |

配偶者特別控除(満額)の対象 |

| 年収150万円超 201万円以下 |

配偶者特別控除(減額)の対象 |

| 年収201万円超 | 控除なし |

社会保険上の扶養

「社会保険上の扶養」とは、健康保険や年金に関するものを指します。

【社会保険に関する壁】

ママ自身がパート先もしくは自分で健康保険や厚生年金といった「社会保険」に加入するボーダーラインです。

| 金額 | 内容 |

| 年収106万円以上 | 勤め先の従業員数、労働時間などの条件により、 パート先で社会保険に加入義務が発生 |

| 年収130万円以上 | パパの社会保険の扶養から外れる (パート先の社会保険の加入対象外の場合は 国民健康保険でママ自身が負担) |

まとめ

まずは扶養内で働く金額について知ってください。

知らないまま働くと実は働き損だった…なんてことが起こってしまうかもしれません。

それぞれの壁の内容を詳しく知りたい!という方は、4/21以降順次更新していくので、ぜひ学んでみてください。

生まれも育ちも九州。数年前に千葉に引っ越してきて、子育ても始めました。

どんな質問も否定形で返答するイヤイヤ期真っ最中の娘に悪戦苦闘中。自己肯定感の高い子にするために、日々勉強中です。

趣味は動画サイトで料理動画を見ること。

![[今日の輝くママ友]Vol.10「イラストが趣味」の「青木 茉悠」さん](https://test.mamatx.net/wp/wp-content/uploads/2017/10/mamatomo10-1-230x230.jpg)